El concepto de amortización se refiere a un término contable y económico el cual se incluye en el proceso de distribución de gasto en el tiempo que dura un valor duradero.

El concepto de amortización se refiere a un término contable y económico el cual se incluye en el proceso de distribución de gasto en el tiempo que dura un valor duradero.

Ese término también se usa como sinónimo de depreciación en cualquiera de los métodos que se implemente.

La palabra amortización se utiliza en dos ámbitos distintos y que son casi opuestos, y estos son la amortización de un activo y la amortización de un pasivo. En ambos casos la amortización es un valor que tiene una duración que puede extenderse a distintos ejercicios o períodos, para cada uno de estos se puede calcular una amortización diferente de tal manera que el valor es repartido entre todos los períodos en los que tiene permanencia.

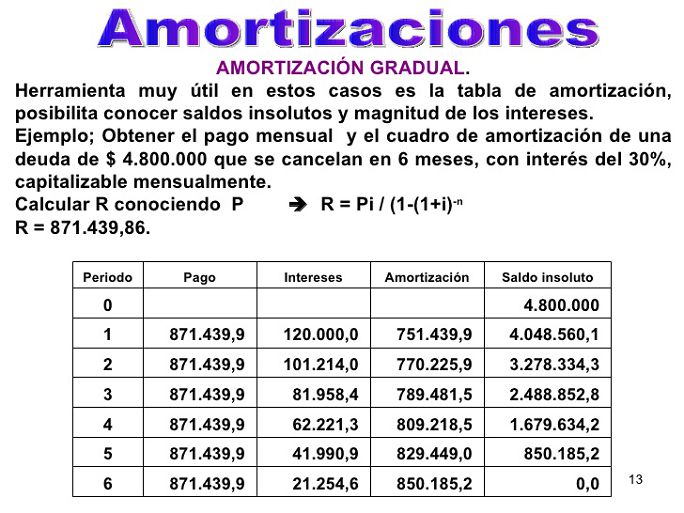

Otra definición de amortización es referida al proceso financiero a través del cual se puede extinguir de manera gradual una deuda utilizando pagos periódicos, los cuales pueden tener un carácter igual o diferente.

Cuando se produce la amortización de una deuda, la cuota o pago que es entregado se utiliza para pagar los intereses y minimizar el importe de la deuda.

Indice

Tipos de Amortización

Los tipos de amortización de préstamos e hipotecas se encuentran relacionados con la cantidad que se pagará en el período pactado, esto se refiere a la cuota. Dependiendo del acuerdo que exista, el pago puede ser semestral, mensual, trimestral, entre otros.

Lo que se abone de manera periódica dependerá del importe del préstamo que exista, del plazo y del tipo de interés que se haya acordado.

Amortización de préstamos

En la amortización de préstamos la cuota es aquella cantidad que se pagará en un período determinado pactado previamente. Dependiendo del acuerdo al que se haya llegado, el pago puede realizarse de manera mensual, por semanas, durante cada tres meses, etcétera.

El precio que se va a apagar dependerá siempre del importe del préstamo, del tipo de interés que exista y del plazo al que se haya llegado en acuerdo.

En la cuota se incluye la parte del dinero prestado que se amortiza o se devuelve, junto con los intereses que le corresponden. Dentro de la amortización de préstamos se pueden distinguir tres tipos:

Amortización de préstamos

Se utiliza como cuota constante o método francés. Este tipo de amortización de préstamos es la manera más utilizada en esta área. Consiste en pagar la misma cuota en todos los casos, lo único que cambia son el capital amortizado y los intereses.

Los intereses que serán cobrados en las cuotas se deben calcular tomando en cuenta el importe que queda pendiente para amortizar, esto quiere decir que lo que se paga de interés será minimizado en una cuantía proporcional a la misma de la amortización del capital, esto sucede debido a que el capital que queda pendiente de la amortización será de menor cantidad.

En la primera fase serán pagados los intereses principalmente, pero a medida de que pasa el tiempo y se pagan las demás cuotas, la parte de estas que es correspondiente al capital amortizado irá en aumento, trayendo como consecuencia una disminución de los intereses.

Amortización de préstamos como Cuota creciente

En esta amortización de préstamos la cuota estará aumentando conforme pasa el tiempo. Se caracteriza por tener la ventaja de que se pagará menos cantidad al principio, sin embargo, por lógica la carga aumentará en los tiempos futuros.

Amortización de préstamos como Cuota decreciente

Este tipo de amortización de préstamos es diferente a las demás, debido a que sucede todo lo contrario. En esta la amortización se produce siempre con la misma cantidad de capital de manera que los intereses se minimizan de forma progresiva y el total a pagar descenderá. Esto quiere decir que el importe de las cuotas irá bajando con el paso del tiempo.